中国高端数控机床迎来国产替代

中国高端数控机床迎来国产替代

数控机床指装有程序控制系统的机床,机床的运用和动作按照这种程序控制系统发出的由特定代码和符号编码组成的指令进行。数控机床通常由数控系统、伺服系统、测量反馈系统、机床主体以及辅助装置组成,其中,数控系统是数控机床核心部分,主要将由零件加工程序表达的加工信息转换成加工指令,控制加工轨迹和逻辑动作,加工出符合要求的零件。2020年以来,中国机床出口量呈现逐年增长态势,海外成为中国数控机床产业增量市场,下游消费电子、精密模具、汽车制造等产业升级催生出了一批高速、高精数控机床企业。

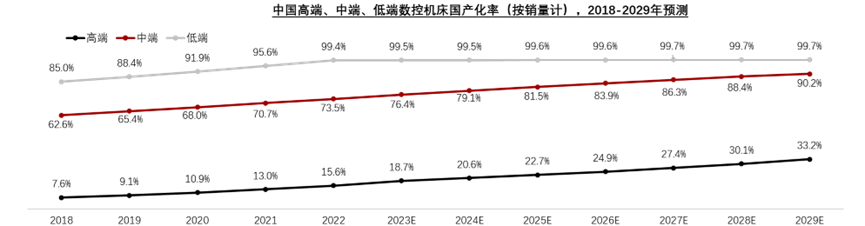

2018年至2022年间,中国数控机床国产化率不断提升,其中国产低端数控机床已达到完全自给自足,中端数控机床国产化率自62.6%增长至73.5%,基本实现国产替代。当前以创世纪、海天精工等为主的国产数控机床企业已经基本能够生产满足国内制造业所需的中端数控机床。国产数控机床在高端市场的竞争力较弱,2022年高端数控机床的国产化率为15.6%。

随着下游产业需求的升级,以及大数据、物联网等技术的发展,市场对于机床的需求也在迭代,未来全球机床将向着高速化、高精密化、智能化、高效能与系统化、复合化的方向发展。

图表 1:全球高端数控机床市场规模(按销售额),2018-2029年预测

数据来源:沙利文、头豹研究院

2018年至2022年,全球机床产值整体保持上涨趋势,金属切削机床是当前市场生产和使用的主流机床类型,其产值约占全球机床总产值的70%,中国作为制造业大国,是全球最大的机床生产国。2018年至2022年,全球机床消费额由744亿欧元上涨至813亿欧元,上涨趋势明显,中国、美国制造业需求大,机床消费额高,日本、德国以生产高端机床为主,产品大量出口,消费额显著低于产值。

随着下游产业需求的升级,以及大数据、物联网等技术的发展,市场对于机床的需求也在迭代,未来全球机床将向着高速化、高精密化、智能化、高效能与系统化、复合化的方向发展。

全球机床龙头企业所在国家主要集中在日本、德国、美国,这些企业的机床产品以金属切削机床为主,多为大型加工中心,且产品自动化程度高,多为高端数控机床。从企业梯队来看,全球机床第一梯队多为高端品牌,以日本、瑞士、德国企业为主,第二梯队代表企业的机床产品质量领先,市场占有率高,第三梯队企业以韩国、中国台湾企业为主,售价相对较低。

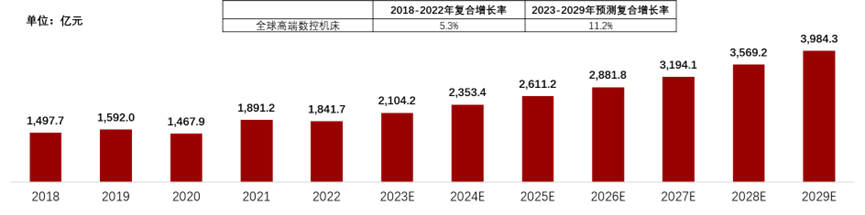

2018年至2022年,全球高端数控机床的市场规模自1,497.7亿元增长至1,841.7亿元,年复合增长率为5.3%,预计2029年市场规模将达到3,984.3亿元,2023年至2029年市场规模的年复合增长率为11.2%。

图表 2:全球高端数控机床市场规模(按销售额),2018-2029年预测

数据来源:沙利文、头豹研究院

-

中国数控机床国产化率不断提升,其中国产低端数控机床已达到完全自给自足,中端数控机床已基本实现国产替代

中国数控机床国产化率不断提升,其中国产低端数控机床已达到完全自给自足,中端数控机床已基本实现国产替代,国产高端数控机床的竞争力仍然较弱。2022年,中国高端、中端以及低端数控机床销量分别为2.8万台、11.3万台、14.2万台。中国推动制造业产业转型升级,预计2029年高端、中端数控机床销量将分别上涨至5.7万台、20.7万台。

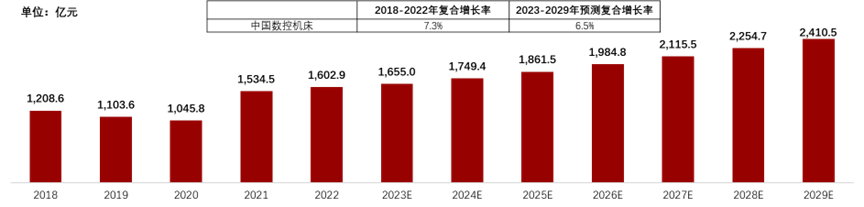

2018年至2022年,中国数控机床市场规模自1,208.6亿元增长至1,602.9亿元,年复合增长率为7.3%。预计2029年,中国数控机床市场规模将增长至2,410.5亿元,2023年至2029年复合增长率为6.5%。

图表 3:中国数控机床市场规模(按销售额),2018-2029年预测

数据来源:海关总署,国家统计局,机床工具协会,沙利文、头豹研究院

数据来源:海关总署,国家统计局,机床工具协会,沙利文、头豹研究院

数控机床产业链上游主要包括各类铸件、精密件与功能部件、数控系统等零部件厂商;中游主要为数控机床生产企业;下游应用主要为消费电子产品、汽车工业等对于精密零部件需求较高的制造业。

数控机床的成本构成为数控系统、结构件、驱动系统、传动系统、功能部件,大部分关键环节的高端产品尚未实现国产替代。创世纪、海天精工为中国数控机床第一梯队上市企业,机床类产品营收规模较大,在30亿元至40亿元,中国数控机床企业多定位中低端机床产品,同时不断向着高端市场渗透。产业链下游不同制造行业对数控机床需求有所差异,航空航天设备、电力设备、消费电子、精密模具、半导体、光学元件行业对于高端数控机床需求较大,铁路运输、石化设备等行业对于中低端数控机床更有需求。

图表 4:中国数控机床产业链图谱

数据来源:沙利文、头豹研究院

-

中国数控机床行业集中度相对较低,企业竞争较为激烈

从2022年销售额来看,中国大陆地区数控机床前五名厂商共占14.4%的市场份额。当前中国数控机床仍主要以中低端为主,高端数控机床国产化程度依然较低。

2022年,中国数控机床销量排名前五企业的份额为32.0%;中国数控机床销售额排名前五企业的份额为14.4%。国产数控机床的销量份额为68.5%;销售份额为56.8%。

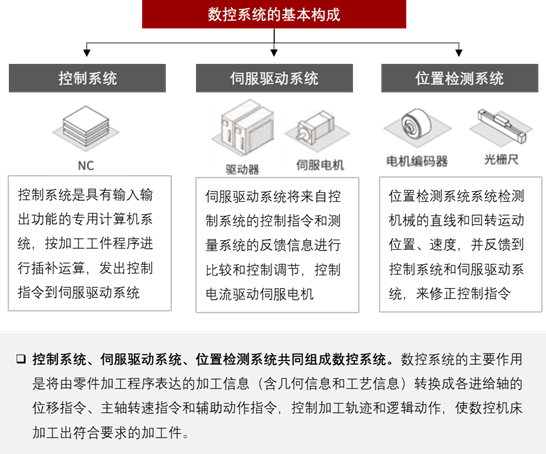

控制系统、伺服驱动系统、位置检测系统共同组成数控系统。数控系统的主要作用是将由零件加工程序表达的加工信息(含几何信息和工艺信息)转换成各进给轴的位移指令、主轴转速指令和辅助动作指令,控制加工轨迹和逻辑动作,使数控机床加工出符合要求的加工件。

图表 5:数控系统的基本构成

来源:沙利文、头豹研究院

来源:沙利文、头豹研究院

-

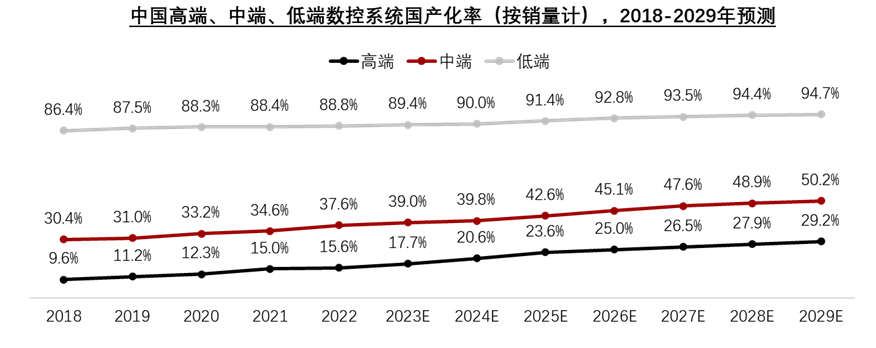

数控系统的中游为控制器、驱动器、伺服电机、CAM软件。低端数控系统已基本实现国产化,中端数控系统已实现部分国产替代,高端数控系统的国产化率不足20%

从销量看,中国低端数控系统已基本实现国产替代,中端数控系统实现部分国产替代,高端数控系统的国产化率较低。2022年,中国高端、中端、低端数控系统销量的国产化率分别为15.6%、37.6%、88.8%。

在未来,中国高端数控系统企业将继续加大技术研发和创新投入,满足制造业对高精度和长时间稳定运行的需求,通过优化控制算法、伺服驱动等关键技术,提高工作台的运动精度,减小误差和振动等问题。预计2029年,中国高端数控系统销量的国产化率将达到29.2%,在关键领域实现部分国产替代。

图表6:中国数控系统市场规模,2018-2029年预测

数据来源:沙利文、头豹研究院

数据来源:沙利文、头豹研究院

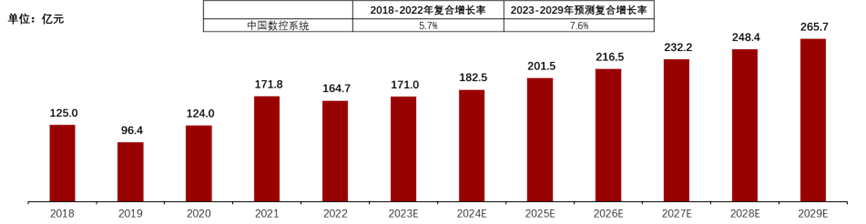

2018至2022年,中国数控系统市场规模从125.0亿元增长至164.7亿元,期间年复合增长率为5.7%。2020年至2021年,海外制造业的供应链被干扰,产品供应出现短缺,而中国制造业受影响较小。因此,中国制造业的出口需求快速增长。精密模具、汽车、航天航空、消费电子等制造业对数控机床、工业机器人等数控制造设备的需求快速释放,进而带动上游的数控系统市场增长。2021年,中国数控系统市场规模为171.8亿元,同比增长35.4%。

在未来,基于智能制造、高端制造产业的发展,中国制造业对数控系统的需求持续增长。预计2029年,中国数控系统市场规模将达到265.7亿元。2023年至2029年,中国数控系统市场规模的年复合增长率为7.6%。

图表7:中国数控系统市场规模,2018-2027年预测

数据来源:沙利文、头豹研究院

数控系统的上游核心部件为FPGA、DSP等计算芯片、功率模块、操作系统、光栅尺、编码器等。数控系统是一个软硬件集合体,核心部件为控制器、驱动器、伺服电机,通常为配套出售。数控系统的下游是数控机床与工业机器人厂商。

计算芯片的技术壁垒较高,尚未实现国产替代,由国外厂商主导。功率模块、高精度光栅尺、高精度编码器已部分实现国产替代。数控系统的中游为控制器、驱动器、伺服电机、CAM软件。低端数控系统已基本实现国产化,中端数控系统已实现部分国产替代,高端数控系统的国产化率不足20%。2022年,中国高端、中端、低端数控系统销售额的国产化率分别为7.9%、28.3%、75.3%。预计2029年,中国高端、中端、低端数控系统销售额的国产化率将达到19.2%、47.9%、87.2%。2018年至2022年,中国高端数控系统销售额从18.1亿元增长至24.4亿元,期间年复合增长率为6.2%。预计2023年至2029年,中国高端数控系统销售额将从25.5亿元增长至43.4亿元,期间年复合增长率为9.2%。数控机床厂商的数控系统主要有自制、外购、二次开发三种模式,目前数控机床厂商以外购为主。外购模式的数控系统标准化程度高,通用性强,有利于形成专业化、规模化生产。

图表8:中国数控系统产业链图谱

数据来源:沙利文、头豹研究院

中国数控系统行业的集中度高。从2022年销量看,行业前五名厂商共占78.2%的市场份额。从2022年销售额看,行业前五名厂商共占87.3%的市场份额。

高端市场仍以国外数控系统厂商为主导,国产数控系统厂商与国外数控系统厂商的竞争集中在中端市场。从2022年销量看,数控系统的国产化率为58.2%。而从2022年销售额看,数控系统的国产化率仅为28.8%。这表明国外数控系统的高端产品较多,市场价格显著高于性能相近的国产数控系统。

-

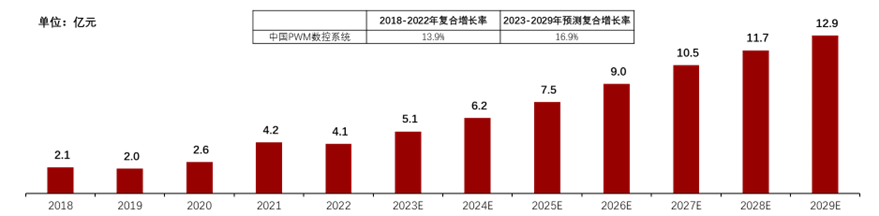

PWM数控系统采用PWM驱动和控制技术,能够满足可控高速度下的高动态精度要求,适用于高速高精数控机床。未来数控机床高速高精加工需求将带动PWM数控系统发展

PWM数控系统在高速高精领域可替代总线型数控系统。与总线型数控系统相比,PWM数控系统的伺服响应周期更短,能够快速响应位置指令。 PWM数控系统有极短的电流、速度、位置环控制周期,可显著降低指令速度、加速度及加加速度引起的动态误差,解决数控机床高速高精加工的痛点。与高端数控机床配套的PWM数控系统在多个场景得到验证,行业客户对PWM数控系统的产品认知度不断提升。2018年至2022年,中国PWM数控系统市场规模从2.1亿元增长至4.1亿元,年复合增长率为13.9%。2023年至2029年,中国PWM数控系统市场规模从5.1亿元增长至12.9亿元,期间年复合增长率为16.9%。

图表9:中国PWM数控系统市场规模(按销售额),2018-2029年预测

数据来源:沙利文、头豹研究院

在中国市场,海德汉和铼钠克是最主要的PWM数控系统供应商。从销量来看,2022年海德汉PWM数控系统市占率超过70%,铼钠克的市占率超过20%。从销售金额来看,2022年海德汉的市占率为90%左右,铼钠克市占率约为9%,预计2023年铼钠克市占率将进一步提高至近10%。海德汉是德国的测量和控制技术公司,有深厚的测量、运动控制技术积累,品牌影响力强大。铼钠克专注于高端数控系统和应用方案的核心技术研发,可提供专业的直线电机驱动控制解决方案,在中国高端数控系统市场的品牌影响力与日俱增。

此外,我们还在报告中完整分析了中国数控机床及数控系统行业,可点击链接查看完整版报告:

https://www.leadleo.com/report/reading?id=662b17635e81457a76ba8bc8&position=9